Chargement du panier...

I – Loi de finances 2022 «flash»

Quelques mesures concernant l’investissement immobilier :

- le dispositif Pinel Denormandie, à savoir travaux d’amélioration/rénovation ou transformation de locaux en usage habitation, est prolongé jusqu’au 31/12/2023 (Communes cœur de ville, revitalisation de territoire).

- l’ECO PTZ est prolongé jusqu’au 31/12/2023 et le plafond est augmenté de 30 000€ à 50 000€ et la durée passe de 15 ans à 20 ans

- un nouveau dispositif « Louer abordable » qui succède à la loi Cosse.

- le PTZ est prolongé jusqu’au 31/12/2023 (Aux conditions actuelles, à noter que les revenus pris en compte restent ceux de l’année N-2)

la réduction Pinel :

- la LDF 2021 a prolongé le dispositif jusqu’au 31/12/2022 et les taux restent inchangés (12%, 18%, 21%)

- dès 2023, les taux seront ramenés à 10,5%, 15%, 17,5%

- en 2024, les taux seront fixés à 9%, 12%, 14%

(il s’agit des taux en métropole)

Les dates concernent des dates de signature des actes authentiques pour les acquisitions.

Pour 2023 , les taux resteront inchangés pour certains logements (Logements situés dans des QPV quartiers de la ville définis comme prioritaires www.sig-ville.gouv.fr (voir simulateur),

Ou

respectant la réglementation RE2020 : ces logements devront prendre en compte les aléas climatiques, être moins énergivores, avoir un espace extérieur, une double exposition… (Un prochain décret doit préciser les spécificités du Pinel, qui ne figurent pas dans la LDF)

II – Loi de Finances : focus sur le nouveau dispositif «louer abordable»

(Versus dispositif COSSE)

« Louer moins cher pour gagner plus ! »

Principe de base :

Un propriétaire peut louer un bien non meublé avec un loyer plafonné à un locataire sous plafond de ressources pour une durée de 6 ou 9 ans (En location directe ou en intermédiation locative avec mandat de gestion à un tiers social une association à vocation

sociale).

Avec conventionnement ANAH

A noter : ce dispositif ne peut se cumuler avec le régime PINEL.

1) Ancien régime

Louer abordable COSSE (Logement intermédiaire) avec un abattement sur les revenus fonciers de 15% zone B2 ou 30% zone A B1 sur loyer pratiqué (Les abattements peuvent aller au-delà pour des loyers sociaux). L’avantage est proportionnel au taux marginal d’imposition.

2) Nouveau régime

Fin de l’abattement et substitution d’une réduction d’impôts (Ne dépend plus du taux marginal d’imposition). Remarque : le taux marginal d’imposition d’une grande majorité des bailleurs est de 11%.

Il n’existe plus de zonage, les loyers plafonds sont fixés avec une décote par rapport aux loyers réels observés sur le marché locatif : www.observatoire-des-loyers.org

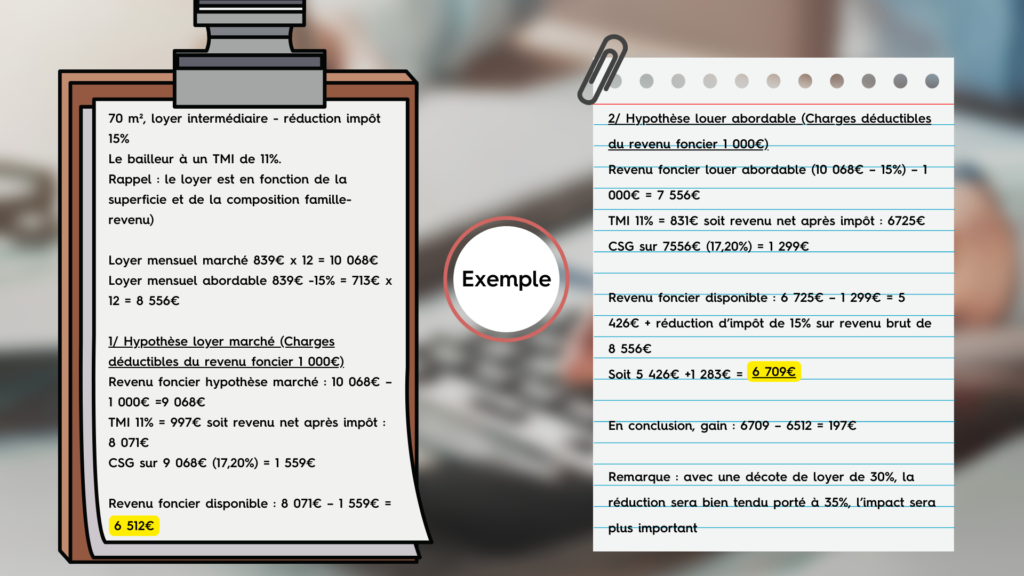

Principe général (Hors intermédiation locative avec un organisme tiers social) :

Le propriétaire-bailleur, avec l’ANAH, décide de pratiquer une décote de 15%, la réduction d’impôt est de 15%.

ou

Le propriétaire-bailleur, avec l’ANAH, décide de pratiquer une décote de 35%, la réduction d’impôt est de 35%.

Résumons-nous : la réduction d’impôt = X% x LOYERS

Envie d'aller plus loin ?

Nos formations réglementaires sont mises à jour en continu pour vous préparer aux évolutions du secteur.