Chargement du panier...

Le Haut conseil de Stabilité financière a publié mi-septembre le rapport annuel 2021, rédaction au 7 septembre 2021, avec la contribution de l’ACPR. Voici la synthèse à retenir :

Le choc de crise a été suivi d’un rebond rapide de l’économie et des marchés financiers

Le PIB de la France a chuté en 2020, en lien avec la pandémie de covid-19 et les restrictions sanitaires mises en place pour la contenir. La progression de la vaccination et la levée graduelle des restrictions devraient permettre un rebond marqué de l’activité en 2021. Les marchés actions et obligations privées avaient aussi fortement baissé en mars 2020, mais les valorisations ont nettement rebondi depuis. Les marchés actions dépassent, à l’été 2021, leur niveau précrise et les taux obligataires sont revenus à des taux historiquement bas.

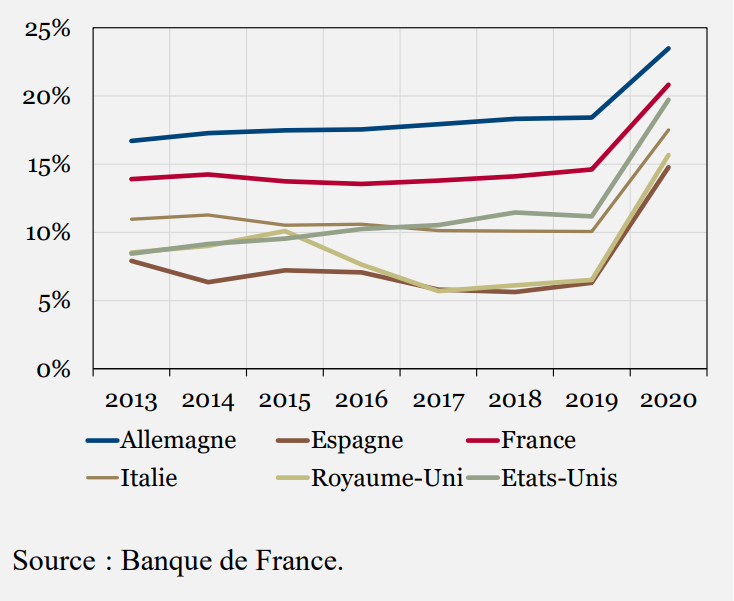

Les ménages ont accumulé une surépargne importante et les entreprises ont pu emprunter massivement

La crise a contraint les ménages à réduire nettement leur consommation, alors que le revenu était préservé par les mesures de soutien public. Ainsi, l’épargne des ménages a fortement augmenté en 2020.

Cette surépargne a en premier lieu profité aux dépôts bancaires, liquides et garantis, mais aussi à des placements plus risqués et plus rémunérateurs, comme les actions détenues directement ou via des supports d’assurance-vie en unités de compte.

Graphique : taux d’épargne des ménages

Après un creux au printemps 2020, le crédit immobilier a rebondi, la production de crédit ayant désormais dépassé son niveau d’avant crise et les taux atteint des plus bas historiques. Grâce aux mesures de soutien public et à la résilience du secteur financier, les entreprises ont pu emprunter substantiellement, auprès des banques et sur les marchés financiers, pour faire face à leurs besoins de trésorerie. Elles l’ont fait dans des conditions très avantageuses, les taux sur les crédits de trésorerie atteignant des plus bas historiques. L’endettement brut des entreprises a fortement augmenté en 2020 mais cette hausse s’étant accompagnée d’une progression presque équivalente de leur trésorerie, la dette nette a peu évolué.

La situation financière des entreprises reste toutefois hétérogène : une petite partie d’entre elles cumule hausse de l’endettement et baisse de la trésorerie, ce qui justifie un accompagnement spécifique.

Les banques et les assurances se sont montrées résilientes à la crise

Malgré la crise, les ratios de fonds propres des banques sont restés quasiment stables et elles ont continué à prêter en 2020, en particulier pour satisfaire le besoin de financement particulièrement marqué des entreprises.

Si la rentabilité des banques a chuté en 2020 du fait de la hausse des provisions sur les portefeuilles de prêts, elle est restée positive et a nettement rebondi au premier semestre 2021, pour dépasser son niveau pré-crise.

Du côté des assurances, l’impact de la crise a été modéré, le ratio de solvabilité restant très au-dessus des minima réglementaires. L’assurance-vie a subi une décollecte nette, mais qui touche exclusivement les fonds euros, alors que les supports en unités de compte sont dynamiques. Si les assureurs ont été dans l’ensemble peu touchés directement par les pertes engendrées par la pandémie, ils restent confrontés à un environnement de taux bas qui, à moyen terme, contraint leur gestion actif-passif.

La largesse des conditions d’octroi des crédits immobiliers s’est interrompue suite à la recommandation adoptée par le Haut Conseil fin 2019 et ajustée fin 2020

En décembre 2019, le Haut Conseil avait émis une recommandation demandant aux établissements de crédit de respecter de bonnes pratiques en matière d’octroi de crédits immobiliers, notamment en termes de taux d’effort des emprunteurs et de maturité des crédits. Cette recommandation visait à mettre fin à la dégradation continue des conditions d’octroi depuis 2016, qui risquait d’éroder la solidité du modèle français de financement de l’habitat. En s’appuyant sur les enseignements tirés de la mise en œuvre de la mesure, le Haut Conseil a décidé en décembre 2020 d’ajuster certains paramètres de la recommandation et annoncé qu’il donnerait à la mesure un caractère contraignant à l’été 2021. L’évolution du crédit immobilier depuis la fin 2019 conforte le bien-fondé de la mesure. La part de prêts présentant des taux d’effort ou des maturités élevées a commencé à diminuer, sans que la dynamique de la production de crédit immobilier ou l’accès au crédit soient altérés, et ce pour toutes les tranches de revenus. Lors de sa séance de septembre 2021, le Haut Conseil a adopté une décision encadrant les conditions d’octroi de crédit, qui reprend les paramètres de la recommandation. Elle entrera en vigueur le 1er janvier 2022.

Graphique : Production non conforme (% production totale de nouveaux crédits)

Le Haut Conseil a maintenu une vigilance élevée face aux risques pour la stabilité financière liés à la crise

L’endettement élevé du secteur privé non financier s’est encore accru pendant la crise et reste un sujet de vigilance de premier plan pour le Haut Conseil. Outre son action sur l’endettement des ménages, il a également décidé de proroger jusqu’en 2023 sa mesure relative aux grands risques, qui limite l’exposition bilatérale des banques systémiques françaises aux grandes entreprises très endettées. Il a en outre suivi avec attention l’évolution de certains segments de marché davantage affectés par la crise. C’est le cas d’abord des fonds monétaires, auquel est consacré un chapitre thématique de ce rapport annuel. Ces fonds ont subi des rachats importants en mars 2020 avant que la confiance sur le marché ne soit rétablie grâce aux divers dispositifs de soutien. Des travaux internationaux et européens ont été lancés sur le cadre réglementaire des fonds monétaires, afin de rendre cet écosystème plus résilient à des chocs systémiques comme celui connu en 2020. Le Haut Conseil a analysé les développements intervenus en France et suit avec attention les réflexions en cours au niveau international et les initiatives règlementaires qui devraient en découler. La crise a aussi un double impact sur l’immobilier commercial : un impact conjoncturel, car la baisse de l’activité pèse sur la demande de bureaux et de locaux commerciaux, et un impact structurel, avec le développement du télétravail et du commerce en ligne. Ainsi, dès 2020, le volume de transactions et les prix sur le marché ont baissé, bien que modérément, et les cours des sociétés immobilières ont fortement chuté.

Le Haut Conseil a aussi analysé l’émergence de nouveaux facteurs de risques pour la stabilité financière, en particulier le changement climatique

Le Haut Conseil s’est également intéressé aux risques pour la stabilité financière liés au changement climatique. Les risques physiques et de transition liés au changement climatique peuvent affecter l’économie dans son ensemble, et donc le système financier. Le HCSF a en particulier pris connaissance des résultats de l’exercice pilote de l’ACPR, qui a permis de dresser une première évaluation de l’impact de ces risques pour les banques et assureurs français à l’horizon 2050. Les résultats montrent que si l’exposition des banques et assurances au risque climatique est globalement modérée, l’impact des scénarios analysés peut être très significatif pour certains secteurs ou certaines régions. Au-delà de cette première appréciation, la connaissance et la prise en compte de ce risque pour les établissements doit être renforcée.

Envie d'aller plus loin ?

Nos formations réglementaires sont mises à jour en continu pour vous préparer aux évolutions du secteur.